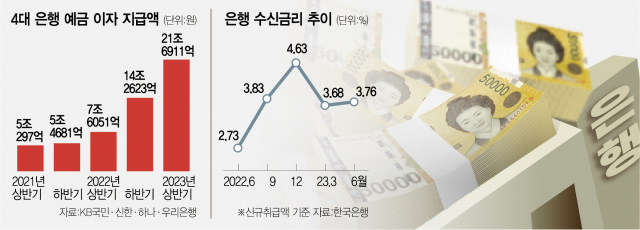

오늘 상상인플러스저축은행 정기예금 홍보메일이 왔습니다. 비대면으로 12개월 예금금리가 무려 5.8%, 24개월 예금금리는 5.9%나 됩니다. 이 메일을 본 저와 아내는 매우 기분이 추워졌습니다. 왜 금리가 이렇게 높아?”혹시 무슨 문제라도 있어?”

한달전에는 예금금리가 4.2%라고 홍보메일을 보냈는데 한달도 안되서 금리를 1.6%포인트나 올려주는거야?? 한은이 빅스텝을 또 한다고 해도 너무 많이 올려주는 거 아닌가요? 예금금리를 이렇게 많이 주는 것은 대출 수요가 급격히 늘거나 아니면 빨리 돈을 끌어다 부실을 막아야 할 때입니다. 저는 후자일지도 모른다는 불안감이 드네요. 큰돈은 아니지만 저축은행 예금을 일부 가지고 있거든요.

저축은행을 포함한 비은행 부동산 프로젝트 파이낸싱(PF) 부실이 80조원이나 된다고 합니다. 부동산 담보 대출과는 달리 PF 대출은 건설 중인 아파트를 분양하여 상환하는 것을 전제로 한 대출이기 때문에 담보가 없습니다;; 아파트 미분양이 나오면 그대로 골로 간다는 이야기입니다.

인기글

이데일리 기사에서 발췌

캐피털, 카드사, 저축은행의 PF 대출 규모가 기하급수적으로 커졌습니다. 최근 5년간 2-3배씩 증가했습니다. 국내 인구 증가도 정점에 달하고 GDP 성장률도 낮아지다 보니 성장에 목마른 제2금융권이 고수익을 얻기 위해 PF 대출을 많이 했기 때문입니다. 2018년부터 부동산 활황기로 아파트 분양시장이 대단했으니까요. 하지만 고인플레이션·고금리 환경이 도래하면서 부동산 시장에 역풍이 불기 시작했습니다. 서울에서도 소형 아파트 단지이지만 미분양이 나오고 있습니다.

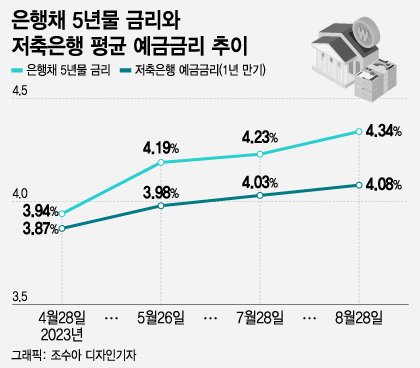

저축은행과 달리 예금이 없어 채권 발행으로 돈을 모아야 하는 캐피털, 카드사들은 발칵 뒤집혔습니다. (캐피탈, 카드사가 발행하는 채권을 ‘여신채’라고 합니다.) 1년 전 2~3% 주던 채권 금리가 5~6%로 바뀌었거든요. 조달금리가 너무 올랐는데 채권매매 가능 수량 보이시죠? 높은 금리를 주고도 사려는 사람이 없어서 인기가 없어서 잘 판매되지 않네요. AA등급이면 안전등급 채권인데 사람들이 보기에는 이 정도 조건은 현재 상황에서 메리트가 없다는 거죠. ——————- 저축은행이 도산할 테니 예금하지 말라는 얘기가 아니에요. 5천만원 예금자 보호를 자주 이용하되 재수가 없으면 꼭 필요한 돈이 묶여버릴 수 있기 때문에 너무 고금리만 쫓지 말고 분산해서 예금하는 것이 좋다고 생각합니다.